انحراف معیار و نوسانات بازار – راهنمای جامع برای تحلیل و مدیریت ریسک در معاملات

انحراف معیار و نوسانات بازار – راهنمای جامع برای تحلیل و مدیریت ریسک در معاملات – درک نوسانات بازار برای موفقیت در معاملات بسیار مهم است و یکی از ابزارهای ارزشمند برای اندازهگیری این نوسانات، استاندارد انحراف (Standard Deviation) است. این معیار میزان پراکندگی قیمتهای دارایی را در اطراف میانگین آن اندازهگیری میکند و بینشهایی درباره تغییرات و ریسک بالقوهای که با یک ابزار مالی همراه است، ارائه میدهد.

در این مقاله، به بررسی این خواهیم پرداخت که استاندارد انحراف چیست، چگونه محاسبه میشود، نحوه تفسیر آن، پیادهسازیهای عملی آن، و محدودیتهای آن در زمینه معاملات.

استاندارد انحراف چیست؟

استاندارد انحراف یک اندازهگیری آماری است که میزان پراکندگی یا تغییرپذیری یک مجموعه از دادهها را نسبت به میانگین آن اندازهگیری میکند. در معاملات، این ابزار برای ارزیابی نوسانات یک ابزار مالی استفاده میشود. استاندارد انحراف بالاتر نشاندهنده تغییرات بیشتری در قیمتها است که به نوسانات بیشتر اشاره دارد، در حالی که استاندارد انحراف پایینتر نشاندهنده نوسانات کمتر و پایداری بیشتر است.

برای مثال، فرض کنید دو سهم داریم: سهم A و سهم B. اگر استاندارد انحراف سهم A برابر ۵ و سهم B برابر ۱۵ باشد، سهم B نوسانات بیشتری دارد. این بدان معناست که سهم B به طور گستردهتری در اطراف میانگین تغییر میکند و نوسان بیشتری دارد. این نکته به طور خاص برای ارزیابی ریسک در بازار اهمیت دارد، زیرا سهامی با استاندارد انحراف بالا به طور معمول خطر بیشتری دارند، در حالی که سهام با انحراف کمتر میتوانند به عنوان گزینههای ایمنتری در نظر گرفته شوند.

نوسان (Volatility) در مقابل استاندارد انحراف

اگرچه این دو واژه با هم مرتبط هستند، اما تفاوتهایی دارند. نوسان به درجه تغییرات قیمت یک دارایی در طول زمان اشاره دارد، در حالی که استاندارد انحراف این تغییرات را به طور آماری اندازهگیری میکند. نوسان مفهومی وسیعتر است که شامل تغییرات کلی قیمت میشود، در حالی که استاندارد انحراف یک اندازهگیری دقیق از این تغییرات است که به معاملهگران کمک میکند تا رفتار بازار و ریسکهای آن را بهتر درک کنند.

محاسبه استاندارد انحراف

محاسبه استاندارد انحراف شامل چند مرحله ساده است. در اینجا نحوه محاسبه آن با استفاده از یک مجموعه داده قیمت ارائه شده است:

-

جمعآوری دادهها: قیمتهای بسته شدن دارایی را برای یک دوره مشخص جمعآوری کنید. به عنوان مثال، قیمتهای بسته شدن ۱۰ روز گذشته را در نظر بگیرید.

-

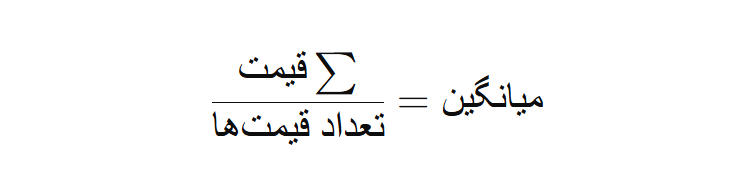

محاسبه میانگین: مجموع قیمتهای بسته شدن را به تعداد آنها تقسیم کنید تا میانگین (میانگین) قیمت را به دست آورید.

-

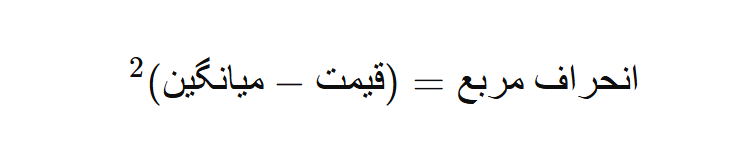

تعیین انحرافات: میانگین را از هر قیمت بسته شدن کم کنید تا انحراف هر قیمت از میانگین به دست آید.

-

مربع کردن انحرافات: هر انحراف را مربع کنید تا تمامی مقادیر مثبت شوند.

-

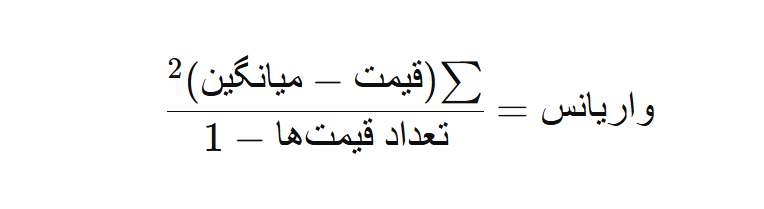

محاسبه میانگین انحرافات مربعشده: تمام انحرافات مربعشده را جمع کرده و بر تعداد قیمتها منهای یک (این اصلاح به نام “تصحیح بسلی” (Bessel’s correction) برای نمونهها است) تقسیم کنید.

-

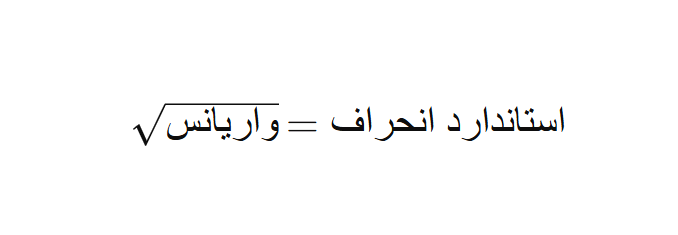

برداشتن ریشه مربع: ریشه مربع واریانس را بگیرید تا استاندارد انحراف به دست آید.

مثال محاسبه

فرض کنید قیمتهای بسته شدن یک سهم در پنج روز به شرح زیر است: ۲۰ دلار، ۲۲ دلار، ۲۱ دلار، ۲۳ دلار و ۲۲ دلار.

- میانگین: (20 + 22 + 21 + 23 + 22) / 5 = 21.6

- انحرافات: −1.6، 0.4، −0.6، 1.4، 0.4

- انحرافات مربعشده: 2.56، 0.16، 0.36، 1.96، 0.16

- واریانس: (2.56 + 0.16 + 0.36 + 1.96 + 0.16) / 4 = 1.3

- استاندارد انحراف سهم: √1.3 ≈ 1.14

تفسیر استاندارد انحراف در معاملات

استاندارد انحراف در معاملات بینشهای عمیقی درباره رفتار آماری قیمت داراییها ارائه میدهد که به معاملهگران کمک میکند تا تصمیمات آگاهانهتری بگیرند.

تحلیل نوسانات

-

توزیع نرمال (Normal Distribution): توزیع نرمال، که به آن منحنی زنگولهای (Bell Curve) نیز گفته میشود، یک الگوی آماری رایج است که در آن بیشتر دادهها حول میانگین متمرکز هستند و هر چه از میانگین فاصله میگیریم، دادهها کمتر میشوند. در یک توزیع نرمال، حدود ۶۸٪ از دادهها باید در یک انحراف استاندارد از میانگین قرار گیرند، ۹۵٪ در دو انحراف استاندارد و ۹۹.۷٪ در سه انحراف استاندارد.

-

بینش معاملاتی: با مشاهده این معیار، معاملهگران میتوانند احتمال حرکت قیمت در محدودههای خاص را تخمین بزنند. به عنوان مثال، اگر بازده روزانه یک سهم میانگین ۰.۵٪ و انحراف استاندارد ۲٪ داشته باشد، معاملهگران میتوانند انتظار داشته باشند که حدود ۶۸٪ از زمان، بازده روزانه سهم بین -۱.۵٪ و ۲.۵٪ باشد.

احساسات بازار

-

افزایش: افزایش استاندارد انحراف میتواند نشاندهنده افزایش عدمقطعیت یا دوره انتقال در بازار باشد. این وضعیت ممکن است پیش از رویدادهای خبری مهم، تغییرات اقتصادی یا اصلاحات بازار رخ دهد. معاملهگران معمولاً به دنبال افزایش نوسانات به عنوان یک علامت هشداردهنده برای تغییرات بازار هستند و موقعیتهای خود را بر این اساس تنظیم میکنند.

-

کاهش: کاهش استاندارد انحراف میتواند نشاندهنده آرامش در بازار یا فازهای همگرایی باشد، جایی که قیمتها در اطراف یک میانگین حرکت میکنند. این وضعیت ممکن است نشاندهنده این باشد که بازار در حال جذب نوسانات اخیر است و ممکن است زمینهای برای شکلگیری روندهای آینده فراهم کند. معاملهگران میتوانند این دورهها را به عنوان زمان مناسبی برای آماده شدن برای حرکتهای آینده در نظر بگیرند.

ارزیابی ریسک

-

مدیریت پرتفوی (Portfolio Management): این اندازهگیری در ارزیابی ریسک یک دارایی یا پرتفوی بسیار مفید است. یک مقدار بالاتر در یک پرتفوی نشاندهنده ریسک کلی بیشتر است که ممکن است معاملهگران را ترغیب کند تا موقعیتهای خود را تنوع دهند یا با استفاده از استراتژیهای مدیریت ریسک، ریسک خود را کنترل کنند.

-

تحلیل مقایسهای: با مقایسه استاندارد انحراف داراییهای مختلف، معاملهگران میتوانند داراییهایی را که با تحمل ریسک آنها همخوانی دارند شناسایی کنند. به عنوان مثال، یک معاملهگر محافظهکار ممکن است ترجیح دهد داراییهایی با استاندارد انحراف کمتر را انتخاب کند که نوسانات کمتری دارند.

ارزیابی عملکرد

- نسبت شارپ (Sharpe Ratio): استاندارد انحراف یکی از اجزای کلیدی در محاسبه نسبت شارپ است که بازدههای تعدیلشده بر اساس ریسک را اندازهگیری میکند. یک عدد پایینتر از استاندارد انحراف، در کنار بازده بالاتر، نشاندهنده عملکرد بهتر از نظر ریسک-بازده است. معاملهگران از این نسبت برای مقایسه کارایی سرمایهگذاریهای مختلف استفاده میکنند.

اندیکاتورهای استفادهکننده از استاندارد انحراف

استاندارد انحراف ابزاری اساسی در معاملات است که در اندیکاتورهای مختلف برای ارزیابی نوسانات و اطلاعرسانی به استراتژیهای معاملاتی استفاده میشود. برای بررسی اندیکاتورهای ذکر شده و اعمال آنها در نمودارهای زنده، میتوانید به پلتفرم TickTrader رایگان از FXOpen مراجعه کنید.

استاندارد انحراف نه تنها برای اندازهگیری ریسک و نوسانات استفاده میشود، بلکه به عنوان یکی از ابزارهای تحلیل تکنیکال در کنار سایر اندیکاتورها، میتواند به معاملات بهتر و تصمیمات هوشمندانهتر منجر شود.

اندیکاتور انحراف معیار

اندیکاتور انحراف معیار بهطور مستقیم انحراف معیار یک دارایی را روی نمودار نمایش میدهد. این اندیکاتور بهصورت بصری انحراف قیمت دارایی را در یک دوره زمانی مشخص نشان میدهد.

هنگامی که مقدار انحراف معیار زیاد باشد، بازار نوسانات بیشتری را تجربه میکند. برعکس، انحراف معیار پایین نشاندهنده بازار با نوسان کمتر است. معاملهگران معمولاً از این اندیکاتور برای ارزیابی نوسان کنونی بازار و تطبیق استراتژیهای خود با شرایط آن استفاده میکنند.

اندیکاتور انحراف معیار یکی از ابزارهای رایج است که معاملهگران برای اندازهگیری نوسانات بازار از آن استفاده میکنند. این ابزار، میزان تغییرات قیمت یک دارایی را بهطور دقیق نشان میدهد و به معاملهگران کمک میکند تا بتوانند بهطور مؤثری بازار را تجزیهوتحلیل کنند. با استفاده از این اندیکاتور، میتوان سطح ریسک یک دارایی را درک کرده و تصمیمات بهتری برای ورود یا خروج از بازار گرفت.

باندهای بولینگر Bollinger Bands

باندهای بولینگر از سه خط تشکیل شدهاند: یک میانگین متحرک ساده (SMA) در وسط و دو خط انحراف معیار (یکی بالای SMA و دیگری پایین آن).

عرض باندها نمایانگر نوسانات است. هنگامی که باندها گشاد میشوند، نشاندهنده افزایش نوسانات است، در حالی که باندهای تنگ شده نشاندهنده کاهش نوسانات هستند. باندهای بولینگر معمولاً برای شناسایی شرایط خرید بیش از حد یا فروش بیش از حد استفاده میشوند. اگر قیمت به باند بالایی برسد، ممکن است نشاندهنده بازار خرید بیش از حد باشد و اگر قیمت به باند پایینی برسد، ممکن است نشاندهنده بازار فروش بیش از حد باشد. معاملهگران از این اطلاعات برای تصمیمگیری در مورد نقاط ورود یا خروج استفاده میکنند.

استفاده از باندهای بولینگر یکی از روشهای شناختهشده برای ارزیابی وضعیت بازار و پیشبینی نوسانات آن است. این ابزار به معاملهگران کمک میکند تا بتوانند نقاط حساس قیمت را شناسایی کنند که ممکن است بهعنوان سیگنالهای خرید یا فروش در نظر گرفته شوند. با توجه به اینکه باندهای بولینگر در دورههای مختلف زمانی میتوانند تغییر کنند، این ابزار میتواند بهطور مؤثری نوسانات بازار را تحت نظر قرار دهد و به معاملهگران کمک کند تا در لحظات حساس بهدرستی عمل کنند.

شاخص نوسان نسبی (RVI)

شاخص نوسان نسبی (Relative Volatility Index) از انحراف معیار قیمتهای بالا و پایین در یک دوره زمانی مشخص استفاده میکند تا نوسانات بازار را اندازهگیری کند.

شاخص نوسان نسبی برای اندازهگیری نوسانات یک ابزار مالی به کار میرود و تغییرات قیمت را با دامنه تغییرات قیمت در دوره زمانی مشخص مقایسه میکند. این شاخص به معاملهگران کمک میکند تا معکوسها یا ادامه روندهای احتمالی را شناسایی کنند و دورههای افزایش یا کاهش فعالیتهای بازار را علامتگذاری کند.

شاخص نوسان نسبی یکی از ابزارهایی است که به کمک آن میتوان نوسانات بازار را با دقت بیشتری ارزیابی کرد. این شاخص میتواند سیگنالهایی برای پیشبینی تغییرات احتمالی در جهت قیمت داراییها بدهد. بهعنوانمثال، زمانی که شاخص نوسان نسبی افزایش مییابد، میتواند نشانهای از شروع یک تغییر روند در بازار باشد.

استفاده عملی از انحراف معیار در معاملات

معاملهگران از این شاخص آماری برای کاربردهای عملی مختلفی استفاده میکنند تا استراتژیهای معاملاتی و مدیریت ریسک خود را بهبود بخشند.

مدیریت ریسک

انحراف معیار بهعنوان یک ابزار مهم برای تعیین اهداف قیمتی و سطوح توقف ضرر استفاده میشود. با درک محدوده معمولی قیمت، معاملهگران میتوانند دستورات توقف ضرر را خارج از محدوده پیشبینیشده قرار دهند تا از خروج زودهنگام جلوگیری کنند. بهعنوانمثال، اگر انحراف معیار پیشبینیشده ۲ دلار باشد، ممکن است یک توقف ضرر را در فاصله ۴ دلار از سطح ورود تنظیم کنند تا نوسانات معمولی را در نظر بگیرند.

از طرفی دیگر، یک معاملهگر میتواند هدف سود خود را با توجه به انحراف معیار بازار افزایش یا کاهش دهد. اگر نشان دهد که نوسانات کم است، ممکن است ترجیح دهد هدف خود را نزدیکتر به قیمت فعلی تعیین کند، در حالی که در یک بازار با نوسانات بالا، ممکن است تمایل به تعیین هدف سود دورتر داشته باشد.

ارزیابی موقعیتها

هنگام انتخاب یا ارزیابی یک موقعیت بالقوه، معاملهگران ممکن است از این اندازهگیری برای سنجش نوسانات مورد انتظار استفاده کنند. مقدار بالاتر انحراف معیار، نوسانات بازار بیشتر و در نتیجه ریسک بیشتر را نشان میدهد. این میتواند به معاملهگران کمک کند تا تجارتهای خود را با توجه به سطوح تحمل ریسک خود تنظیم کنند.

شناسایی حرکات قیمتی شدید

باندهای بولینگر در اینجا بهویژه مفید هستند. این باندها در فاصله دو یا سه انحراف معیار از میانگین متحرک تنظیم شدهاند. حرکتهایی که از این باندها عبور میکنند، نشاندهنده مقادیر شدید هستند. بهعنوانمثال، یک جهش فراتر از سه انحراف معیار فقط ۰.۰۳٪ از زمان در توزیع نرمال رخ میدهد، که این خود سیگنال قویای است. معاملهگران ممکن است نقض بالای باند بالایی را بهعنوان نقطه فروش و نقض پایین باند پایینی را بهعنوان فرصتی برای خرید در نظر بگیرند.

محدودیتهای انحراف معیار

اگرچه انحراف معیار یک ابزار ارزشمند در معاملات است، اما محدودیتهایی دارد:

-

فرض توزیع نرمال: انحراف معیار فرض میکند که دادهها دارای توزیع نرمال هستند، که همیشه در بازارهای مالی صحیح نیست، زیرا رویدادهای شدید ممکن است بیشتر از حد انتظار رخ دهند.

-

اتکای به دادههای تاریخی: انحراف معیار به دادههای تاریخی برای تعریف نوسانات آینده تکیه دارد، که میتواند تغییرات پیشبینینشده بازار را از دست دهد.

-

نادیده گرفتن جهت: انحراف معیار تنها نوسانات را نشان میدهد و جهت حرکت بازار را نشان نمیدهد، بنابراین در تحلیل روند کمتر مفید است.

-

حساسیت به دادههای پرت: مقادیر افراطی میتوانند اندازهگیری را منحرف کنند و منجر به ارزیابی نوسانات نادرست شوند.

-

ابزار مستقل نیست: انحراف معیار نباید بهتنهایی استفاده شود و باید همراه با دیگر اندیکاتورها و تکنیکهای تحلیلی برای به دست آوردن تصویری جامع از بازار به کار رود.

درک و استفاده از انحراف معیار برای معاملات و مدیریت ریسک حیاتی است. با گنجاندن این اندازهگیری، معاملهگران میتوانند نوسانات بازار را بهتر تجزیهوتحلیل کرده و تصمیمات بهتری بگیرند. برای اعمال این اطلاعات در معاملات واقعی، حسابی در FXOpen باز کنید و از ابزارها و استراتژیهای پیشرفته استفاده کنید.

سؤالات متداول

آیا نوسان با انحراف معیار یکسان است؟

نوسان و انحراف معیار مرتبط هستند اما یکسان نیستند. نوسان به میزان تغییرات قیمت یک دارایی در یک دوره زمانی اشاره دارد، در حالی که انحراف معیار یک اندازهگیری آماری است که این نوسانات را کمی میکند. به عبارت دیگر، انحراف معیار مقدار عددی نوسان را ارائه میدهد و نشان میدهد که قیمت یک دارایی چقدر از میانگین خود انحراف دارد.

چگونه نوسان یک سهام را محاسبه کنیم؟

برای محاسبه نوسان سهام، معاملهگران انحراف معیار بازدههای سهام را در یک دوره زمانی خاص تعیین میکنند. آنها قیمتهای بستهشده روزانه را جمعآوری کرده، بازدههای روزانه را محاسبه میکنند و سپس انحراف معیار این بازدهها را محاسبه میکنند. این مقدار نوسان سالانه را نشان میدهد که نرخ تغییرات سهام را منعطف میکند.

انحراف معیار مناسب برای یک سهام چیست؟

یک “انحراف معیار مناسب” بستگی به تحمل ریسک و استراتژی معاملهگر دارد. مقادیر پایینتر ممکن است نشاندهنده ریسک کمتر و نوسانات کمتر بازار باشد که برای معاملهگران محتاط مناسب است. مقادیر بالاتر نشاندهنده ریسک بیشتر و پتانسیل پاداش بالاتر است که معاملهگران ریسکپذیر به آن تمایل دارند. به طور کلی، بهتر است تعادلی میان این دو یافت.

نظرات کاربران