ارزش نهایی (Terminal Value) | مفاهیم و کاربردهای کلیدی

پس از پرداخت به شماره 09364549266 پیام دهید، این اکانت بدون ست کردن ایمیل می باشد و اگر قصد ست کردن ایمیل را دارید، جدا گانه 100 تومان دریافت می شود

ارزش نهایی (Terminal Value) یکی از اجزای مهم در ارزیابی مالی است که به پیشبینی ارزش یک پروژه یا شرکت در آیندهای دور میپردازد. در فرآیندهای ارزشگذاری، مانند مدل جریان نقدی تنزیلشده (DCF)، ارزش نهایی نقشی اساسی ایفا میکند و معمولاً در انتهای دوره پیشبینی اعمال میشود. این مفهوم به سرمایهگذاران و تحلیلگران کمک میکند تا ارزش آتی یک شرکت را با توجه به پتانسیل رشد آن، تخمین بزنند. در این مقاله، به بررسی روشهای محاسبه ارزش نهایی، کاربردها و چالشهای آن پرداخته میشود.

روشهای محاسبه ارزش نهایی

دو روش اصلی برای محاسبه ارزش نهایی وجود دارد که عبارتاند از:

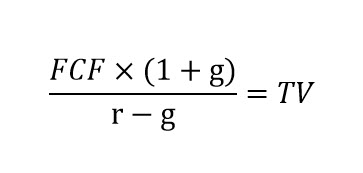

1. روش رشد دائمی (Perpetuity Growth Method)

در این روش فرض میشود که جریانهای نقدی یک شرکت پس از دوره پیشبینی با یک نرخ رشد ثابت ادامه خواهند داشت. فرمول محاسبه ارزش نهایی به شرح زیر است:

- FCF: جریان نقدی آزاد در آخرین سال دوره پیشبینی

- g: نرخ رشد دائمی

- r: نرخ تنزیل (میانگین وزنی هزینه سرمایه یا WACC)

مزایای روش رشد دائمی

- سادگی محاسبات

- نیاز به دادههای کمتر

معایب

- فرض نرخ رشد ثابت میتواند غیرواقعی باشد.

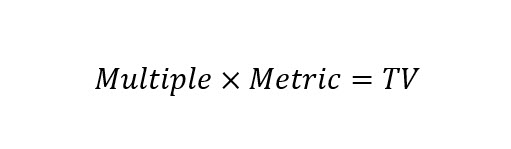

2. روش ضریب خروج (Exit Multiple Method)

در این روش، ارزش نهایی با استفاده از یک ضریب مشخص، مانند ضریب قیمت به سود یا EV/EBITDA محاسبه میشود:

- Metric: معیار مالی مثل EBITDA یا سود خالص

- Multiple: ضریب مناسب که بر اساس مقایسه با شرکتهای مشابه انتخاب میشود.

مزایای روش ضریب خروج

- واقعگراتر برای شرکتهایی که در مرحله رشد هستند.

- انعطافپذیری بیشتر نسبت به تغییرات بازار.

معایب

- انتخاب ضریب مناسب ممکن است چالشبرانگیز باشد.

تفاوت ارزش نهایی و ارزش ذاتی

ارزش نهایی با ارزش ذاتی تفاوتهای مهمی دارد. ارزش نهایی بخشی از ارزیابی مالی است که ارزش یک دارایی را در پایان دوره پیشبینی نشان میدهد، در حالی که ارزش ذاتی یا عادی به تحلیل اساسی داراییها و تعیین ارزش واقعی آنها بر اساس اطلاعات بنیادی میپردازد. ارزش نهایی عمدتاً در مدلهای DCF به کار میرود، در حالی که ارزش ذاتی بیشتر برای ارزیابی کلی یک دارایی استفاده میشود.

چالشهای استفاده از ارزش نهایی

محاسبه ارزش نهایی با چالشهای خاصی همراه است که ممکن است بر دقت آن تأثیر بگذارد. در ادامه به برخی از این چالشها و راهکارهای مقابله با آنها اشاره میکنیم:

- پیشبینی جریان نقدی: خطا در پیشبینی جریان نقدی آزاد ممکن است باعث نادرستی ارزش نهایی شود.راهحل: استفاده از تحلیل حساسیت و سناریوهای مختلف برای بررسی تأثیر تغییرات در جریانهای نقدی.

- انتخاب نرخ رشد دائمی (g): نرخ رشد باید معقول و مبتنی بر شرایط اقتصادی و صنعتی باشد.راهحل: تحلیل بازار و استفاده از دادههای تاریخی.

- نرخ تنزیل (r): تغییرات کوچک در نرخ WACC میتواند تأثیر بزرگی بر ارزش نهایی داشته باشد.راهحل: استفاده از روشهای معتبر و تحلیل حساسیت.

- روشهای مختلف محاسبه: هر روش محاسبه ارزش نهایی نقاط قوت و ضعف خود را دارد.راهحل: مقایسه نتایج و استفاده از تحلیلهای چندگانه برای رسیدن به تخمین دقیقتر.

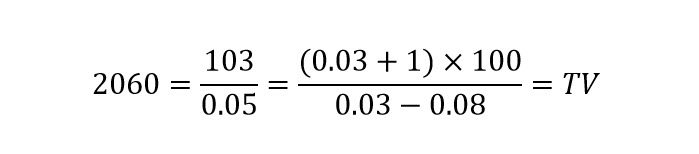

مثال عملی محاسبه ارزش نهایی

فرض کنید شرکتی جریان نقدی آزاد (FCF) به میزان ۱۰۰ میلیارد تومان در آخرین سال دوره پیشبینی دارد. نرخ رشد دائمی (g) ۳٪ و نرخ تنزیل (r) ۸٪ است. ارزش نهایی بر اساس روش رشد دائمی به صورت زیر محاسبه میشود:

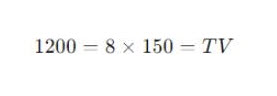

اگر از روش ضریب خروج استفاده کنیم و ضریب EV/EBITDA برای شرکتهای مشابه ۸ باشد و EBITDA شرکت ۱۵۰ میلیارد تومان باشد:

این اعداد به تحلیل دقیقتری از ارزش شرکت کمک میکنند.

کاربردهای ارزش نهایی در بورس

ارزش نهایی کاربردهای متعددی در ارزیابی شرکتها و تصمیمگیریهای سرمایهگذاری دارد:

- ارزیابی ارزش شرکتها: در مدل DCF، ارزش نهایی نقش مهمی در تخمین کل ارزش شرکت دارد.

- تخمین پتانسیل بلندمدت: سرمایهگذاران میتوانند با استفاده از ارزش نهایی پتانسیل رشد بلندمدت شرکت را تخمین بزنند.

- مقایسه با ارزش بازار: ارزش نهایی میتواند با ارزش بازار فعلی شرکت مقایسه شود تا نقاط ضعف و فرصتهای سرمایهگذاری مشخص شود.

- تحلیل حساسیت: تحلیل حساسیت به سرمایهگذاران کمک میکند تا تأثیر تغییرات در مفروضات کلیدی مثل نرخ رشد یا تنزیل را بر ارزش نهایی بررسی کنند.

جمعبندی و نتیجهگیری

ارزش نهایی (Terminal Value) ابزاری کلیدی در ارزیابی مالی است که به سرمایهگذاران کمک میکند تا به درک بهتری از ارزش آتی یک شرکت یا پروژه دست یابند. با وجود این که این مفهوم با چالشهای پیشبینی و محاسبه همراه است، استفاده از تحلیلهای حساسیت و روشهای متنوع میتواند به بهبود دقت آن کمک کند. سرمایهگذاران میتوانند با استفاده از ارزش نهایی، تصمیمهای بهتری درباره خرید یا فروش سهام و همچنین ارزیابی فرصتهای سرمایهگذاری اتخاذ کنند.

در نهایت، استفاده هوشمندانه از این ابزار مالی نیازمند درک دقیق از مفروضات کلیدی و تحلیلهای عمیق است. همچنین، بهروزرسانی مستمر مدلهای مالی با توجه به شرایط اقتصادی و صنعتی میتواند به بهبود ارزیابی کمک کند و از مخاطرات احتمالی جلوگیری نماید.

نظرات کاربران